相談ダイヤル

0120-964-316顧問契約中のお客様はこちら

042-313-8364相談ダイヤル

0120-964-316顧問契約中のお客様はこちら

042-313-8364相談ダイヤル

0120-964-316顧問契約中のお客様はこちら

042-313-8364相談ダイヤル

0120-964-316顧問契約中のお客様はこちら

042-313-8364COLUMN

コラム

確定申告とは、1年間の自分の所得を「自分」で申告し、納税するまでの手続きのことです。その申告に必要となるのが確定申告書ということになります。

専門用語が多く、馴染みがない方にとってはどこに何を書けば良いのかわからないもの。いざ書いて失敗してしまったらどうしよう、と不安な気持ちを持つものしかたがないことでしょう。

でも今年こそは自分の力で確定申告を…!という方に向けて、今回は確定申告書の書き方をひとつずつ丁寧に説明いたします。

確定申告の期限は例年、3月中程ですが今年はコロナウイルスの影響を受け、4月16日まで延長されることが発表されました。

提出先はご自分の住所によって異なります。以下の国税庁のホームページから該当する税務署を検索することができます。

https://www.nta.go.jp/about/organization/index.htm

提出方法としては申告書を郵便で税務署に送付するか、受付に直接持参する形になります。

他にe-Taxといったインターネットを利用した提出方法もありますが、今回は実際に紙に書く方法の申告書の書き方について解説いたします。

確定申告書にはAとBの二種類があります。

大まかに説明すると、Aはサラリーマンや年金受給者向け、Bは自営業や個人事業主向けです。所得が給与所得や公的年金、その他の雑所得のみの場合は確定申告書Aを用いることができます。

ここからは確定申告書Aの書き方を一つ一つ説明していきます。

お手元に申告書をご用意して、書きながらお読みください。申告書は国税庁のホームページからダウンロードできます。

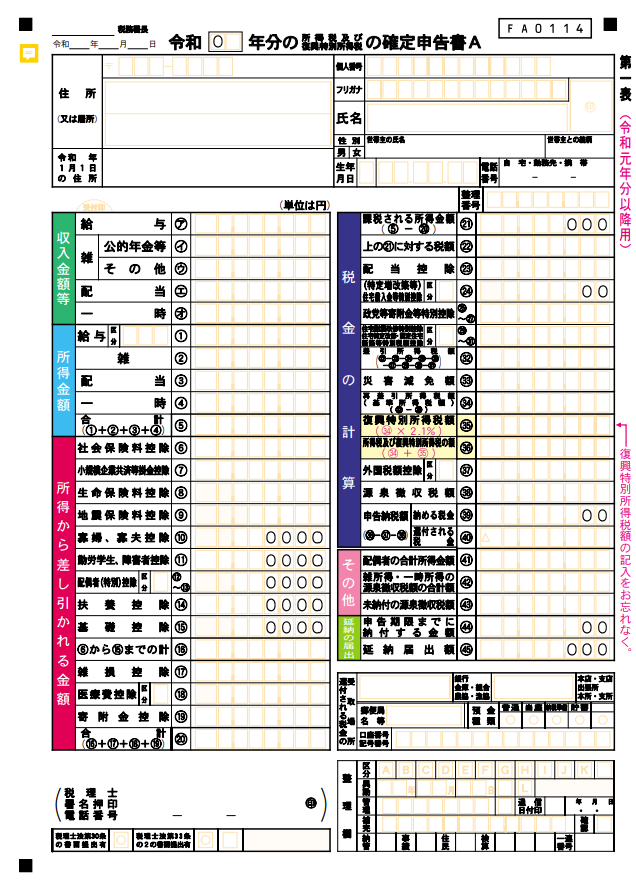

第二表

出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r01/01.pdf)

確定申告書には第一表と第二表があり、第一表で合計を、第二表でその内訳を書く形になっています。

ですので、第一表と第二表の対応する箇所を並行して記入していくのがポイントです。

左上の〇〇税務署長には提出する税務署名を記載します。個人番号はマイナンバーのことです。

生年月日の一つ目の欄には元号に該当する数字(明治1、大正2、昭和3、平成4)を記入します。第二表の記入も忘れずに。

この欄では1年間に得た収入を記入していきます。

ちなみに「収入」とは源泉所得税や社会保険料を差し引く前の給与額のことを、「所得」とは収入からそれらの経費を引いたものを指します。

収入からもろもろを差し引いた手取りが所得ということですね。

㋐「給与」

勤め先から渡される源泉徴収票に記載されている支払金額を記入します。

複数先から収入がある場合は全ての合計を記入します。

㋑「公的年金等」

公的年金等の源泉徴収票の支払金額を記入します。

複数先からある場合はここでもその合計を記入します。公的年金等の源泉徴収票は1~2月に日本年金機構や企業年金の管理者などから送られてきます。

㋒「その他」

ネットオークションやFXなどの副業で得られた収入の合計を記入します。

㋓「配当」

株や競馬などで得た収入の合計を記入します。

ここで注意する点は差し引きで儲かった額ではなく、受け取った額を記載することです。競馬で言えば、払い戻し金がそれにあたります。

㋔「一時」

宝くじなどによる収入を記入します。注意点は「配当」と同様です。

「収入金額等」が書けたところで、次は「所得金額」を記入していきましょう。

収入から経費を引いた値が所得金額となり、この所得金額に対して課税がされます。

①「給与」

源泉徴収票の「給与所得控除後の金額」の合計を記入します。

この給与所得控除は、収入の額に応じた割合で計算されます。控除の額が多いほど所得が少なくなるため、納める税金額が小さくなります。

区分の欄は「特定支出控除」を受ける場合にのみ記入します。急に少し難しいワードが出てきましたが、これは業務に関わる支払いが特に多い方に適用できる控除です。詳しいことは、ここでは割愛させていただきます。

②③④「雑」「配当」「一時」

「雑」「配当」「一時」ですが、この項目の金額の合計が20万円以上の場合のみ記入する必要があります。

収入金額から支出金額を差し引いた値を記入します。

例えば、「雑」ではメルカリでの仕入れ値、「配当」では馬券の投資金、「一時」では宝くじの購入金額を差し引いた値です。

全て赤字の場合は0円となります。

最後に「合計」に合計金額を記入しましょう。

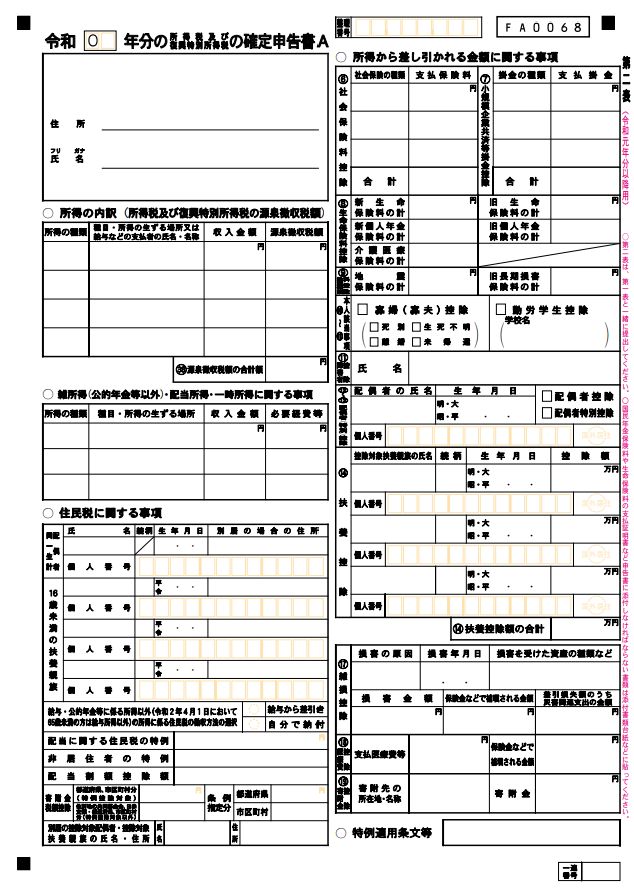

次に所得の内訳を第二表左上の「所得の内訳」に記入します。給与の場合は「所得の種類」に「給与」と記入し、次に会社名を記入します。残る二つの欄には源泉徴収所の支払金額と源泉徴収額をそのまま記入します。

また、「雑」「配当」「一時」所得がある場合はその内容をその下の表に記載します。

お疲れさまでした。これで収入と所得の記入は完了です。後編の記事で残りの書き方も説明していますので、ぜひご覧ください。

{kind=link}

{kind=link}

{kind=link}